티스토리 뷰

SK이노베이션 주가 전망, 2025년까지 전기차 생산량 5배 증대

SK이노베이션은 올 3분기 290억원의 영업손실을 기록했다. 4분기에는 적자폭이 더 커질 가능성이 높다. 영업적자 2072억원을 전망하는 증권사도 있다. 정제마진이 축소돼 정유부문이 적자전환할 뿐 아니라 수요 회복도 기대하기 어려워지고 있기 때문이다.

실적이 저조한데도 증권사들이 SK이노베이션의 목표주가를 높이는 이유는 무엇일까. 가장 큰 이유는 SK이노베이션을 더 이상 정유주나 화학주의 틀에서 가치를 산정해서는 안 된다는 이유다. 삼성증권은 "2021년부터 SK이노베이션 주식의 성격 자체가 바뀔 것"이라고 전망했다.

LG화학과 한화솔루션 주가가 상승한 이유는 전통적인 화학주에서 친환경 관련주로 가치를 재평가받았기 때문이라며 SK이노베이션도 2021년부터 배터리 분야의 매출 고성장세로 수익성이 개선되기 때문에 친환경주로 재평가될 시점이 다가오고 있다고 전망하고 있다.

SK이노베이션이 미국, 유럽 등 공격적인 투자를 통해 2022년 배터리 사업이 정상궤도에 안착할 것으로 전망했다. 이를 통한 매출이 5조 원에 달할 것이라고 공언했다. 현재 배터리 사업의 매출액은 1조 원대에 머물고 있지만, 2년 뒤에는 5조 원대로 확대되고 손익분기점(BEP)도 달성할 수 있을 것이란 관측이다.

SK이노베이션

SK이노베이션은 대한민국을 대표하는 에너지·화학 기업이자 산하에 6개 자회사 및 2개 사업 단위를 두고 있는, SK그룹의 석유화학사업부문의 중간 지주회사입니다. 에너지 화학기업에서 배터리업체로 변화하고있어서, 앞으로 전기차의 배터리의 주요 생산 업체로 등극할 것으로 전망되고 있어서 미래가 밝은 상황이다.

SK이노베이션 전망

- SK이노베이션은 유가하락으로 올해 실적이 매우 저조하였다.

- 허나, 전기차 배터리 생산능력을 증가시키면서, 전기차 관련주의 호황과 더불어서 급상승하고 있는 상황이다.

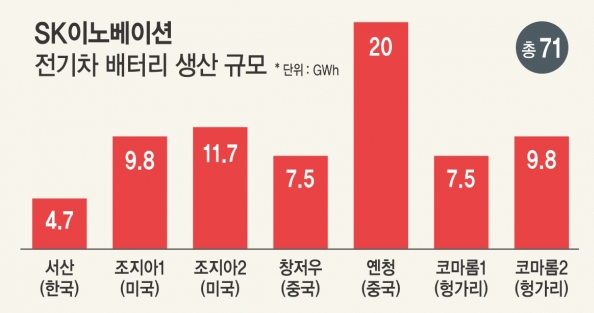

- 지속적으로 배터리 생산능력을 증대시킬 예정이여서 현재 20GWh에서 5년간 연 생산능력을 100GWh로 확대한다는 목표를 세우고 신규 공장들을 신설하고 있는 상황이여서, 앞으로 전기차의 영향력이 더욱 커질 것으로 전망되기 때문에 지속적으로 주가의 성장곡선을 그릴 것으로 예상이 된다.

SK이노베이션 재무현황

- 17년부터 지속적으로 영업이익과 당기순이익이 감소하였으며, 2020년에는 결국 마이너스 성장을 기록하면서 재무재표를 보자면 투자하지 말아야할 것 같은 구조가 되어가고 있다.

- 그렇지만 에너지화학의 비중을 줄이면서 전기차배터리 비중을 늘려가고 있기 때문에 수익개선이 빠르게 진행될 것으로 예상되며, 1~2년내에 다시 플러스 성장세로 돌아갈 것으로 예상이되며, 더욱 가파른 성장도 기대가 가능한 상황으로 보여진다.