티스토리 뷰

[나의 노후를 풍요롭게 해줄 연금시스템 구축하기]

[좋은 연금 포트폴리오 구성하기]

- 연금저축펀드 시작하기 좋은 ETF 추천 모음(코덱스 200)

- 연금저축펀드 국내 산업 그룹별 ETF 추천 (국내 ETF 추천)

- 연금저축펀드 ETF 추천, 코스피200 지수 추종 상품 모음

- 연금저축펀드 미국 S&P500(연금저축ETF추천, 환노출형 국내 ETF)

- 연금저축펀드 TIGER 미국다우존스 30, 미국대표 대형 우량기업 투자

- 연금저축펀드 해외 ETF 추천, 구글,테슬라,애플에 투자하자

- 연금저축펀드 채권 ETF 추천, 단기채권, 장기채권

- 연금저축펀드 MSCI ETF 추천, 선진국 지수 편입 ETF

- 연금저축펀드 4차산업 ETF 추천, 2차전지, 헬스케어, 전기차

- 연금저축펀드 중국 ETF 추천

- 연금저축펀드 아시아 ETF 추천, 베트남, 인도, 인도네시아

- 연금저축펀드 고배당 ETF 추천, 배당금까지 받는 ETF는?

- 연금저축펀드 유럽 ETF 추천

- 연금저축펀드 원자재 ETF 추천

- 연금저축펀드 국내대기업 ETF 추천

- 연금저축펀드 뉴딜펀드 ETF 추천

- 연금저축펀드 일본 ETF 추천

- 연금저축펀드 모멘텀 ETF 추천

- 연금저축펀드 게임 ETF 추천

- 퇴직연금펀드 국내 채권혼합형 추천 상품은? (중기투자용)

- 퇴직연금펀드 해외 채권혼합형 추천 상품은? (중기투자용)

- 퇴직연금펀드 국내 주식형 추천 상품은? (장기투자용)

- 퇴직연금펀드 해외주식형 추천 상품은? (장기투자용)

연금저축계좌의 기본 취지는 해지 않고, 노후준비를 위해 저축해서 노후에 연금형태로 받는 것이 포인트입니다. 하지만, 여러가지 예기치 못한 이유때문에 중도인출이나, 중도해지를 고려하시는 분들을 위해 정리해보려고 합니다.

일단 연금저축계좌는 중도인출이 가능하며, 연금저축신탁도 일부는 가능하지만, 연금저축보험이 경우에는 완전히 불가능합니다.

연금저축계좌 중도인출

연금저축계좌 중도인출을 하게 될경우 세금이 부과되게 됩니다. 연금저축을 연금외 수령 시 기타소특세 16.5%가 과세되고 분리과세 됩니다.(종합 과세 비적용)

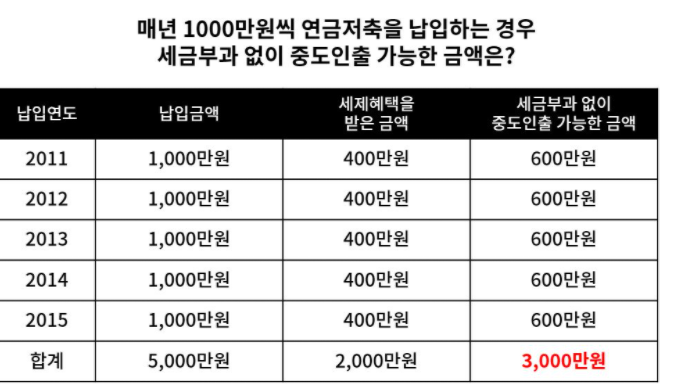

세금없이 중도인출이 가능한 금액이 있는데, 올해 납입한 금액이나 이전 납인한 금액 중 세액공제를 받지 않은 금액에 한해서 가능하게 됩니다.

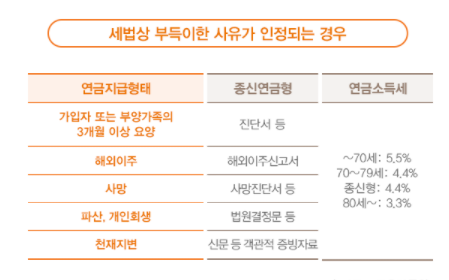

부득이한 사유로 중도인출 할 경우 - 연금소득세로 과세

- 천재지변

- 연금계좌 가입자의 사망 또는 해외이주

- 연금계좌 가입자 또는 그 부양가족이 질병,부상에 따라 3개월이상 요양이 필요한 경우

- 연금계좌 가입자가 채무자 회생 및 파산에 관한 법률에 따라 파산의 선고 또는 개인회생절차개시의 결정을 받은 경우

- 연금계좌취급자의 영업정지, 영업 인허가의 취소, 해산결의 또는 파산선고

중도인출 인출가능금액

- 기본 : 200만원

- 의료비와 간병인 비용 : 실비

- 가입자 휴직비용 : 휴직월수 * 150만원

연금소득세율

- 만 70세 미만 : 5.5%

- 만 70세 ~ 만 80세 미만 : 4.4%

- 만 80세 이상 : 3.3%

댓글

링크